「タッチするだけで支払いが完了する」――そんな便利なクレジットカード タッチ決済が、今や私たちの日常生活に急速に浸透しています。財布からカードを取り出し、挿入して、暗証番号を入力する…という従来の手間が省け、レジでの支払いがスムーズになるタッチ決済は、特にコロナ禍以降、非接触決済方法として注目を集めています。

本記事では、クレジットカード タッチ決済の基本から応用まで、最新情報を交えて徹底解説します。タッチ決済対応のおすすめクレジットカードの比較や、メリット・デメリット、活用方法まで幅広くカバーしていますので、タッチ決済をより便利に使いこなしたい方は、ぜひ参考にしてください。

クレジットカード現金化優良店の情報もお伝えします。

タッチ決済とは?基本を理解しよう

タッチ決済の概要

クレジットカード タッチ決済とは、カードを決済端末にかざすだけで支払いが完了する非接触型の決済方法です。「NFC(Near Field Communication:近距離無線通信)」と呼ばれる技術を活用しており、カードを決済端末に「タッチ」または「かざす」だけで、瞬時に支払い処理が行われます。

従来のクレジットカード決済では、ICチップをカード端末に挿入し、暗証番号を入力するか、署名をするという手順が必要でした。これに対しクレジットカード タッチ決済では、カードをかざすだけというシンプルな動作で支払いが完了するため、決済時間の短縮や接触機会の減少といったメリットがあります。

タッチ決済の種類

クレジットカードの国際ブランドによって、タッチ決済の名称は異なります:

- Visa: Visaタッチ決済

- Mastercard: Mastercardコンタクトレス

- JCB: JCBコンタクトレス(JCBタッチ)

- American Express: Amexコンタクトレス

これらは基本的な技術や使い方は同じですが、対応店舗や機能に若干の違いがあります。カードの表面または裏面に、電波をイメージした「≡」や「)))」のようなマークがあれば、タッチ決済に対応しているサインです。

タッチ決済の利用可能額

クレジットカード タッチ決済では、一般的に少額決済の場合は暗証番号の入力が不要です。日本国内では、多くの場合2万円以下の決済であれば、タッチするだけで支払いが完了します。2万円を超える場合は、タッチした後に暗証番号の入力が必要になることが一般的です。

ただし、この金額は国や店舗、カード発行会社によって異なる場合があります。例えば、海外では国によって暗証番号不要の上限金額が異なり、英国では100ポンド(約18,000円)、オーストラリアでは200豪ドル(約16,000円)といった具合です。

タッチ決済対応マークの見分け方

タッチ決済に対応している店舗やレジには、以下のようなマークが表示されています:

- 電波をイメージした「≡」や「)))」のようなシンボル

- 「タッチで支払い」「Touch Payment」などの表示

- 各国際ブランドのタッチ決済マーク(Visaタッチ、Mastercard コンタクトレスなど)

また、タッチ決済対応のクレジットカードも、同様のマークがカード表面または裏面に印字されています。新しく発行されるクレジットカードの多くは、既にタッチ決済に対応していますが、古いカードの場合は対応していないこともあります。

タッチ決済対応のクレジットカード比較15選

ここでは、クレジットカード タッチ決済に対応した2025年おすすめのクレジットカードを15枚紹介します。それぞれの特徴や年会費、ポイント還元率などを比較してご紹介します。

1. 三井住友カード(NL)

国際ブランド: Visa/Mastercard

年会費: 永年無料

ポイント還元率: 0.5%〜5.0%

タッチ決済特典: Visaのタッチ決済・Mastercardコンタクトレスで最大5.0%還元

特徴:

- ナンバーレス化でセキュリティ強化

- 最短5分で即時発行可能

- アプリで利用可能額をリアルタイム確認可能

三井住友カード(NL)は、カード番号を券面に記載しないナンバーレス仕様となっており、セキュリティ面で安心です。また、タッチ決済に特化したポイント還元プログラムがあり、対象店舗でのタッチ決済利用で最大5.0%の高還元率を実現しています。

2. 楽天カード

国際ブランド: Visa/Mastercard/JCB/American Express

年会費: 永年無料

ポイント還元率: 通常1.0%、楽天市場は3.0%以上

タッチ決済特典: 特になし

特徴:

- 国内発行枚数No.1の人気カード

- 楽天ポイントが貯まりやすい

- 4つの国際ブランドから選択可能

楽天カードは多くの国際ブランドに対応しており、それぞれがタッチ決済に対応しています。特にタッチ決済に関する特典はありませんが、楽天経済圏での利用で高いポイント還元を受けられる点が魅力です。

3. dカード GOLD

国際ブランド: Visa/Mastercard

年会費: 11,000円(税込)

ポイント還元率: 通常1.0%、ドコモ利用料金は10.0%

タッチ決済特典: dカードゴールド特約店でVisaタッチ決済利用で2.0%還元

特徴:

- 国内・海外旅行保険が充実(最大1億円)

- 空港ラウンジが無料で利用可能

- ドコモユーザーならケータイ補償も付帯

dカード GOLDは年会費がかかるものの、Visaタッチ決済との相性が良く、特約店での利用で高還元率を実現しています。また、充実した付帯特典も魅力的です。

4. イオンカード(ミニオンズ)

国際ブランド: Visa/Mastercard/JCB

年会費: 永年無料

ポイント還元率: 通常0.5%、イオングループでは1.0%以上

タッチ決済特典: イオンでのタッチ決済で抽選でポイント還元キャンペーンあり

特徴:

- イオン系列店での割引特典が充実

- ミニオンズデザインが人気

- 毎月20・30日はお客さま感謝デーで5%オフ

イオンカードはイオングループでの買い物がお得になるカードで、デザイン性も人気です。定期的にタッチ決済に関するキャンペーンを実施しているため、イオンでよく買い物をする方には便利です。

5. JCB CARD W

国際ブランド: JCB

年会費: 永年無料

ポイント還元率: 通常1.0%、Amazon・スターバックスなど対象店舗で2.0%

タッチ決済特典: JCBタッチ利用でポイント2倍キャンペーン(期間限定)

特徴:

- 39歳以下限定カード

- ポイント還元率が高め

- Apple Pay、Google Payにも対応

JCB CARD Wは若年層向けの高還元率カードで、JCBタッチにも対応しています。定期的にタッチ決済関連のキャンペーンを実施しており、お得に利用できます。

6. Visa LINE Payクレジットカード

国際ブランド: Visa

年会費: 永年無料

ポイント還元率: 通常1.0%、LINE Pay加盟店で最大2.0%

タッチ決済特典: Visaタッチ決済で定期的なキャンペーンあり

特徴:

- LINE Payとの連携で便利

- LINEポイントが貯まる

- デジタルカードのみ発行も可能

Visa LINE Payクレジットカードは、LINEユーザーにとって便利なカードです。Visaタッチ決済にも対応しており、LINE Payの加盟店での利用がお得です。

7. セブンカード・プラス

国際ブランド: JCB/Visa

年会費: 永年無料

ポイント還元率: 通常0.5%、セブン-イレブンでは1.0%

タッチ決済特典: セブン-イレブンでのタッチ決済で定期的なキャンペーンあり

特徴:

- セブン-イレブンでの買い物がお得

- nanacoへのオートチャージが可能

- セブン銀行ATM手数料が無料

セブン-イレブンをよく利用する方におすすめのカードで、店内でのタッチ決済もスムーズです。nanacoとの連携も便利な特徴です。

8. PayPayカード

国際ブランド: Visa/JCB

年会費: 永年無料

ポイント還元率: 通常1.0%、PayPay利用で最大1.5%

タッチ決済特典: タッチ決済利用で抽選キャンペーンなど期間限定で実施

特徴:

- PayPayとの連携で便利

- PayPayステップでの還元率アップ

- Yahoo!ショッピングでもお得

PayPayカードはPayPayユーザーにとって便利なカードで、タッチ決済にも対応しています。PayPayのステップ制度と合わせて利用することで、高い還元率を実現できます。

9. 三菱UFJカード

国際ブランド: Visa/Mastercard/JCB/American Express

年会費: 初年度無料、2年目以降1,375円(税込)

ポイント還元率: 0.5%

タッチ決済特典: Visaタッチ・Mastercardコンタクトレス利用で抽選キャンペーンあり

特徴:

- 大手銀行発行で安心感

- 四大国際ブランドから選択可能

- 家族カード発行可能

三菱UFJカードは大手銀行が発行するカードならではの安心感があります。タッチ決済にも対応しており、定期的なキャンペーンも実施されています。

10. au PAYカード

国際ブランド: Visa/Mastercard

年会費: 永年無料

ポイント還元率: 通常1.0%、au PAY利用で最大2.0%

タッチ決済特典: au PAY加盟店でのタッチ決済でボーナスポイントキャンペーンあり

特徴:

- au PAYとの連携で便利

- auユーザーはさらにお得

- ETCカード発行手数料無料

au PAYカードはauユーザーにとって便利なカードで、タッチ決済にも対応しています。au PAY加盟店での利用がお得です。

11. エポスカード

国際ブランド: Visa

年会費: 永年無料

ポイント還元率: 0.5%、マルイでは最大10.0%

タッチ決済特典: Visaタッチ決済利用でポイントアップキャンペーン(期間限定)

特徴:

- 即日発行可能

- マルイでの買い物がお得

- 海外旅行保険付帯

エポスカードはマルイの店舗で即日発行できるカードで、タッチ決済にも対応しています。定期的にタッチ決済関連のキャンペーンも実施されています。

12. 三井住友カード ゴールド

国際ブランド: Visa/Mastercard

年会費: 11,000円(税込)

ポイント還元率: 通常0.5%、タッチ決済で最大5.0%

タッチ決済特典: タッチ決済で最大5.0%還元(対象店舗のみ)

特徴:

- 国内・海外旅行保険が充実

- 空港ラウンジ無料利用可能

- 最高2,000万円のショッピング保険

三井住友カード ゴールドは年会費がかかるものの、タッチ決済との相性が良く、対象店舗での利用で高還元率を実現しています。また、充実した付帯特典も魅力的です。

13. REXカード

国際ブランド: JCB

年会費: 初年度無料、2年目以降2,200円(税込)

ポイント還元率: 通常1.25%

タッチ決済特典: JCBタッチ利用でポイント追加キャンペーン(期間限定)

特徴:

- 高還元率が魅力

- 年会費以上の価値を得やすい

- ETCカード年会費無料

REXカードは高還元率が魅力のカードで、JCBタッチにも対応しています。定期的にタッチ決済関連のキャンペーンも実施されています。

14. TRUST CLUB プラチナ Visaカード

国際ブランド: Visa

年会費: 33,000円(税込)

ポイント還元率: 通常1.0%以上

タッチ決済特典: Visaタッチ決済で最大3.0%還元(期間限定)

特徴:

- 高級レストランの優待

- プライオリティ・パス無料提供

- 手厚い旅行保険

TRUST CLUB プラチナ Visaカードは高額な年会費がかかるプレミアムカードですが、タッチ決済にも対応しており、期間限定で高還元率キャンペーンを実施することもあります。

15. Apple Card(日本上陸予定)

国際ブランド: Mastercard

年会費: 永年無料(予定)

ポイント還元率: 1.0%〜3.0%(予定)

タッチ決済特典: Apple Payでのタッチ決済に特化

特徴:

- iPhoneとの連携が抜群

- デザイン性が高い

- 利用状況の可視化が優れている

Apple Cardは日本上陸が予定されているカードで、Apple Payでのタッチ決済に特化した設計となっています。iPhone・Appleユーザーとの親和性が高いカードです。

タッチ決済のメリットとデメリット

クレジットカード タッチ決済には、様々なメリットがありますが、一方でデメリットも存在します。ここでは、タッチ決済の主なメリットとデメリットを詳しく解説します。

タッチ決済の主なメリット

1. 決済スピードの向上

タッチ決済の最大のメリットは、支払いスピードの向上です。従来のICチップ挿入による決済に比べて、タッチ決済は約2倍のスピードで処理が完了すると言われています。レジでの待ち時間短縮につながり、特に混雑時に便利です。

2. 非接触で衛生的

カード端末に触れることなく決済できるため、特にコロナ禍以降、衛生面でのメリットが注目されています。現金やカード端末、暗証番号パッドなどに触れる機会が減少し、感染リスクの低減につながります。

3. カードの磨耗を防ぐ

ICチップの挿入を繰り返すとカードが劣化することがありますが、タッチ決済ではその心配がありません。カードの寿命が延びるメリットがあります。

4. ポイント還元率の向上

多くのクレジットカード発行会社が、タッチ決済の利用促進のためにポイント還元率アップキャンペーンを実施しています。例えば、三井住友カードでは対象店舗でのタッチ決済利用で最大5%の還元が受けられるケースもあります。

5. 小銭の持ち歩き不要

少額決済でもスムーズにカード払いができるため、小銭を持ち歩く必要がなくなります。財布がかさばらず、会計時の小銭を探す手間も省けます。

タッチ決済の主なデメリット

1. 対応店舗の制限

日本国内では急速に普及が進んでいるものの、まだすべての店舗がタッチ決済に対応しているわけではありません。特に小規模な店舗や地方ではまだ対応していない場所もあります。

2. セキュリティの懸念

カードをかざすだけで決済が完了するため、万が一カードを紛失した場合、少額決済であれば暗証番号なしで不正利用される可能性があります。ただし、1回あたりの決済上限や1日の累計金額制限など、セキュリティ対策は講じられています。

3. 電波干渉の可能性

稀に他の電子機器との電波干渉が発生し、正常に読み取れないケースがあります。また、複数のタッチ決済対応カードを同時にかざすと、どちらのカードで決済されるか不明確になる場合があります。

4. バッテリー切れの懸念(スマホ決済の場合)

ApplePayやGoogle Payなどのスマホを使ったタッチ決済の場合、スマホのバッテリーが切れると決済できなくなるリスクがあります。物理カードは電源不要なので、こうした心配はありません。

5. 高額決済では暗証番号が必要

2万円を超える高額決済の場合、多くの場合でタッチ後に暗証番号の入力が必要になります。完全な非接触決済にはならないケースがあることを理解しておく必要があります。

タッチ決済の使い方・活用法

クレジットカード タッチ決済を活用するための具体的な方法や、より便利に使うためのコツを紹介します。

タッチ決済の基本的な使い方

1. タッチ決済対応マークを確認

支払い時には、まず決済端末にタッチ決済対応マーク(電波マークや「タッチで支払い」などの表示)があるかを確認します。

2. カードをかざす

支払金額が表示されたら、タッチ決済対応カードを決済端末にかざします(タッチします)。カードと端末の距離は数センチ以内が理想的です。

3. 決済完了の確認

「ピッ」という音や画面表示などで決済完了が通知されます。レシートが発行される場合もあります。

4. 高額決済の場合

2万円を超える場合は、多くの店舗ではタッチした後に暗証番号の入力を求められます。正しい暗証番号を入力して決済を完了させます。

タッチ決済をより便利に使うコツ

1. 複数のタッチ決済カードの管理

財布の中に複数のタッチ決済対応カードがある場合、電波干渉が起きる可能性があります。使いたいカードだけを取り出してタッチするか、電波を遮断するカードケースを利用するといいでしょう。

2. キャンペーン情報のチェック

タッチ決済に関連するキャンペーンは頻繁に実施されています。カード会社のアプリやWebサイトで定期的にチェックし、ポイント還元率アップなどの特典を享受しましょう。

3. 支払い履歴の確認

タッチ決済は手軽な反面、レシートを受け取らないケースも増えています。カード会社のアプリやWebサイトで定期的に利用履歴を確認し、不正利用がないかチェックすることが大切です。

4. スマホでのタッチ決済の活用

多くのクレジットカードはApple PayやGoogle Pay、おサイフケータイなどのスマホ決済サービスに登録可能です。カードを持ち歩かなくても、スマホひとつでタッチ決済が利用できて便利です。

5. 海外でのタッチ決済

海外旅行の際も、多くの国でタッチ決済が普及しています。ただし、国によって利用可能額の上限や使い方が異なる場合があるので、渡航前にカード会社のサイトで確認しておくと安心です。

タッチ決済におすすめの店舗・シーン

クレジットカード タッチ決済は特に以下のようなシーンで活用すると便利です:

1. コンビニエンスストア

少額決済が多いコンビニでは、タッチ決済の手軽さが特に活きます。セブン-イレブン、ローソン、ファミリーマートなど大手コンビニはほぼすべてタッチ決済に対応しています。

2. スーパーマーケット

イオンやライフ、イトーヨーカドーなど多くのスーパーマーケットでタッチ決済が利用可能です。特に混雑する時間帯は、決済時間の短縮につながります。

3. 飲食店(ファストフード)

マクドナルドやスターバックスなどのチェーン店では、タッチ決済に対応しているところが増えています。レジや注文カウンターでの待ち時間短縮に有効です。

4. 公共交通機関

一部の鉄道やバスでは、運賃支払いにタッチ決済が利用できるようになってきています。特に訪日外国人向けのサービスとして普及が進んでいます。

5. タクシー

多くのタクシーでタッチ決済が導入されています。特に急いでいるときや小銭が足りないときに便利です。

タッチ決済の安全性と不正利用対策

クレジットカード タッチ決済の便利さの一方で、セキュリティ面での懸念もあります。ここでは、タッチ決済の安全性と、不正利用を防ぐための対策を解説します。

タッチ決済の安全性

1. 暗号化技術

タッチ決済では、カードと端末間の通信に高度な暗号化技術が使用されています。通信内容を第三者が盗聴・解読することは非常に困難な仕組みになっています。

2. 固有のトランザクションコード

タッチ決済の際、毎回固有のトランザクションコード(決済識別コード)が生成され、同じコードが再利用されることはありません。これにより、通信内容がコピーされても再利用される心配はありません。

3. 利用限度額の設定

多くの国や地域では、タッチ決済の利用限度額が設定されています。日本では一般的に2万円以下であれば暗証番号なしで決済可能ですが、それを超える場合は暗証番号の入力が必要です。また、連続利用回数の制限や1日の利用限度額の設定もあります。

4. リモートスキミングのリスク

理論上、特殊な読取機を使って近距離からカード情報を盗み取る「リモートスキミング」というリスクが指摘されていますが、実際には暗号化技術や限度額設定などの対策によりリスクは限定的です。また、情報が盗まれたとしても、タッチ決済のセキュリティ機能により不正利用は難しい設計になっています。

不正利用を防ぐための対策

1. カードの管理

最も基本的ですが、カードの紛失・盗難を防ぐための適切な管理が重要です。特にタッチ決済対応カードは、少額決済であれば暗証番号なしで利用できるため、紛失に気づいたらすぐにカード会社に連絡しましょう。

2. RFID遮断カードケースの利用

タッチ決済用のICチップからの電波を遮断する特殊なカードケースや財布を利用することで、不正なリモートスキミングのリスクを軽減できます。金属箔やアルミシートで作られた専用のケースが市販されています。

3. 利用通知サービスの活用

多くのカード会社は、カードが利用されるたびにスマートフォンにプッシュ通知や電子メールで知らせるサービスを提供しています。これにより、不正利用があった場合にすぐに気づくことができます。

4. 利用明細の定期的な確認

カード会社のアプリやWebサイトで定期的に利用明細を確認し、身に覚えのない決済がないかチェックしましょう。不審な決済があった場合は、すぐにカード会社に連絡することが重要です。

5. タッチ決済機能の無効化

一部のカード会社では、タッチ決済機能を無効化することも可能です。タッチ決済をまったく利用しない場合や、セキュリティに不安がある場合は、カード会社に問い合わせてみましょう。

6. カード利用限度額の設定

多くのカード会社では、1回あたりの利用限度額や1日の利用合計額の上限を設定できます。必要最小限の限度額に設定することで、万が一不正利用があった場合の被害を最小限に抑えることができます。

不正利用があった場合の対応

万が一、不正利用の被害に遭った場合は、以下の対応をとりましょう:

- すぐにカード会社に連絡し、カードの利用を停止する

- 不正利用の詳細(日時、金額、利用店舗など)を伝える

- カード会社の指示に従って、不正利用被害の申告手続きを行う

多くの場合、カード会社の不正利用補償制度により、本人に過失がなければ被害額の補償を受けられます。ただし、カード会社によって補償条件や手続きが異なるため、事前に確認しておくことをおすすめします。

国際ブランド別タッチ決済の特徴

クレジットカード タッチ決済は、国際ブランドによって名称や特徴が異なります。ここでは、主要な国際ブランド別にタッチ決済の特徴を解説します。

Visa タッチ決済

名称: Visa タッチ決済(Visa contactless)

マーク: 電波マークとVisaロゴの組み合わせ

特徴

- 世界中で幅広く利用可能

- 日本国内での対応店舗数が最多

- 三井住友カードなど、タッチ決済特典が充実したカードが多い

- 2023年からVisaのブランドデビットカードでもタッチ決済が普及

おすすめカード

- 三井住友カード(NL)

- dカード GOLD

- エポスカード

Mastercard コンタクトレス

名称: Mastercard コンタクトレス(Mastercard Contactless)

マーク: 電波マークとMastercardロゴの組み合わせ

特徴

- Visaに次いで世界的な普及率が高い

- 独自のセキュリティ技術「M/Chip」を搭載

- 欧州や豪州での利用率が特に高い

- トークン化技術による高いセキュリティ

おすすめカード

- 三井住友カード(NL)

- au PAYカード

- 楽天カード

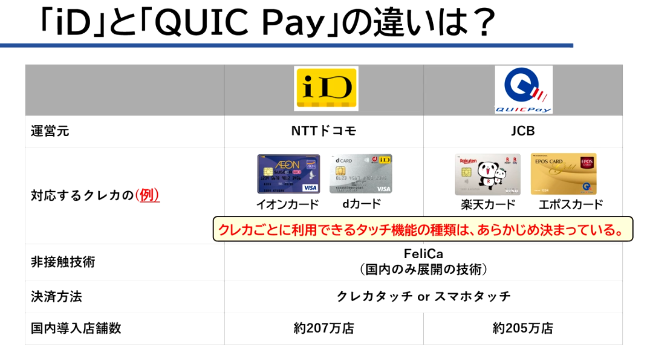

JCB コンタクトレス(JCB タッチ)

名称: JCB コンタクトレス/JCB タッチ

マーク: 電波マークとJCBロゴの組み合わせ

特徴

- 日本発の国際ブランドとして独自技術を採用

- 日本国内での親和性が高い

- アジア圏での普及が進んでいる

- QUICPay+との統合により利便性が向上

おすすめカード

- JCB CARD W

- REXカード

- PayPayカード(JCB)

American Express コンタクトレス

名称: Amex コンタクトレス(American Express Contactless)

マーク: 電波マークとAmexロゴの組み合わせ

特徴

- プレミアムカード向けのサービスが充実

- セキュリティ対策が特に強化されている

- 世界的な対応店舗数は他ブランドと比べてやや少ない

- 高額決済での利用が多い

おすすめカード

- アメリカン・エキスプレス・ゴールド・カード

- ANAアメリカン・エキスプレス・カード

- 楽天プレミアムカード(Amex)

国際ブランド間の比較

各国際ブランドのタッチ決済を比較すると、以下のような違いがあります:

国際ブランド日本国内対応店舗数世界対応国数セキュリティ技術主な特徴Visa◎(最多)◎(190以上)EMV技術、トークン化最も普及率が高く、対応店舗が多いMastercard○(多い)◎(190以上)M/Chip、トークン化欧州での普及率が高いJCB○(国内では多い)△(約40)J/Smart日本国内での使いやすさに優れるAmerican Express△(限定的)○(約170)SafeKeyプレミアムサービスが充実

日本国内での利用を重視するならVisa、JCB、Mastercardが使いやすく、海外での利用が多い場合はVisa、Mastercardが便利です。American Expressは高級店やホテルなどでの優待特典が充実しています。

タッチ決済の今後の展望

クレジットカード タッチ決済は、テクノロジーの進化とともに今後さらに発展していくと予想されます。ここでは、タッチ決済の今後の展望について解説します。

日本国内での普及予測

1. 対応店舗の拡大

政府のキャッシュレス推進政策もあり、今後さらにタッチ決済対応店舗は増加すると予想されます。特に、東京五輪を契機に導入が進んだタッチ決済端末は、中小規模の店舗にも広がりつつあります。

2. 公共交通機関での普及

2025年までに主要な公共交通機関でのタッチ決済対応が進むと予想されています。すでに一部の鉄道事業者や空港連絡バスなどでは導入が始まっており、今後さらに拡大する見込みです。

3. 地方での普及

現在はまだ都市部を中心に普及しているタッチ決済ですが、今後は地方都市や観光地を中心に地方での普及も進むと予想されます。特に訪日外国人観光客の利便性向上の観点から、観光地での導入が加速する見込みです。

技術的な進化の方向性

1. 生体認証との統合

タッチ決済と生体認証(指紋、顔認証など)を組み合わせることで、より安全で便利な決済方法が登場すると予想されています。実際に、一部のスマートフォン決済では、すでに生体認証とタッチ決済の組み合わせが実現しています。

2. IoT機器との連携

将来的には、ウェアラブルデバイスやIoT家電などとの連携が進み、より多様な形でのタッチ決済が可能になると予想されます。例えば、スマートウォッチやスマートリングを使ったタッチ決済などが普及する可能性があります。

3. より高度なセキュリティ技術

不正利用防止のためのAI技術の活用や、リアルタイム不正検知システムなど、より高度なセキュリティ技術が導入されると予想されます。これにより、タッチ決済の利便性を維持しながら、安全性がさらに向上することが期待されます。

他の決済方法との統合・競合

1. QRコード決済との競合と共存

日本ではPayPayなどのQRコード決済も広く普及していますが、それぞれに長所・短所があるため、今後も両方の決済方法が共存すると予想されます。場面や用途によって使い分けられる傾向が続くでしょう。

2. デジタル通貨・CBDCとの関係

中央銀行デジタル通貨(CBDC)など、新たな決済手段の登場も予想されていますが、当面はクレジットカードのタッチ決済と共存する形で普及すると見られています。将来的には技術的な統合の可能性もあります。

3. スマートフォン決済との統合

物理的なカードとスマートフォン決済の境界は徐々に曖昧になっていくと予想されます。両者の利点を活かした新たな決済エコシステムが構築される可能性があります。

消費者行動の変化予測

1. 少額決済のカード化加速

これまで現金が中心だった少額決済(数百円〜数千円程度)において、タッチ決済の普及によりカード決済の比率が高まると予想されます。特に若年層を中心に「小銭を持たない生活」が一般化する可能性があります。

2. レシートレス化の進行

タッチ決済と電子レシートの普及により、紙のレシートを受け取らない「レシートレス」の買い物スタイルが一般化すると予想されます。これは環境負荷の低減にもつながります。

3. 高齢者のキャッシュレス化

直感的に使えるタッチ決済は、従来のクレジットカード決済と比べて高齢者にも受け入れられやすい特徴があります。今後、高齢者のキャッシュレス化が進む可能性があります。

タッチ決済に関するよくある質問

クレジットカード タッチ決済に関して、多くの方が疑問に思うことをQ&A形式で解説します。

Q1: タッチ決済とICチップ決済の違いは何ですか?

A: タッチ決済もICチップ決済も、同じEMV技術に基づいていますが、主な違いは以下の点です:

- 決済方法: タッチ決済はカードをかざすだけ、ICチップ決済はカードを端末に挿入します。

- 決済時間: タッチ決済の方が処理時間が短く、約2〜3秒で完了します。

- セキュリティ: 少額決済の場合、タッチ決済は暗証番号入力不要ですが、ICチップ決済は通常暗証番号が必要です。

- 通信方式: タッチ決済はNFC(近距離無線通信)、ICチップ決済は物理的な接触で通信します。

Q2: タッチ決済は安全ですか?

A: タッチ決済は以下の理由から安全な決済手段と言えます:

- 高度な暗号化技術を使用しています

- 1回の決済ごとに固有のトランザクションコードが生成されるため、通信内容をコピーされても再利用は困難です

- 多くの場合、少額決済(日本では2万円以下)に限って暗証番号なしで利用可能です

- 1日の利用限度額や連続利用回数に制限があります

- 不正利用があった場合も、多くのカード会社は補償制度を設けています

ただし、カードの紛失・盗難には注意が必要です。不審な点があればすぐにカード会社に連絡しましょう。

Q3: どうすれば自分のカードがタッチ決済に対応しているか確認できますか?

A: タッチ決済対応カードかどうかは、以下の方法で確認できます:

- カードの表面または裏面に電波をイメージした「≡」や「)))」のようなマークがあるか確認する

- 国際ブランドのタッチ決済マーク(Visa タッチ、Mastercard コンタクトレスなど)があるか確認する

- カード発行会社のウェブサイトやアプリで確認する

- カード発行会社のカスタマーサービスに問い合わせる

最近発行されたカードの多くはタッチ決済に対応していますが、古いカードの場合は対応していないこともあります。対応していない場合は、カード会社に新しいカードへの切り替えを依頼することができます。

Q4: タッチ決済が使えるお店はどうやって見分けられますか?

A: タッチ決済対応店舗は、以下の特徴で見分けることができます:

- レジ付近や決済端末に電波をイメージした「≡」や「)))」のようなマークが表示されている

- 「タッチで支払い」「Touch Payment」などの表示がある

- 国際ブランドのタッチ決済マーク(Visa タッチ、Mastercard コンタクトレスなど)が表示されている

- 最近はコンビニエンスストア、スーパーマーケット、飲食チェーン店などでは広く対応しています

不明な場合は、店員さんに「タッチ決済は使えますか?」と尋ねるとよいでしょう。

Q5: タッチ決済と電子マネー(Suica、PASMO、楽天Edyなど)の違いは何ですか?

A: タッチ決済と電子マネーは似ていますが、以下のような違いがあります:

- 決済のタイミング: タッチ決済はクレジットカードと同じ後払い方式、電子マネーは前払い(チャージ)方式です。

- 利用可能額: タッチ決済はクレジットカードの利用限度額内で使用可能、電子マネーはチャージした金額のみ使用可能です。

- ポイント: タッチ決済はクレジットカードのポイントプログラムが適用されますが、電子マネーは各サービス独自のポイントプログラムです。

- 対応店舗: 対応店舗に違いがあり、電子マネーは国内特化型が多いですが、タッチ決済は国際的に利用可能です。

- 決済処理: 電子マネーは即時決済、タッチ決済はクレジットカードと同様の処理フローを経ます。

Q6: タッチ決済で支払いができない場合の対処法は?

A: タッチ決済がうまくいかない場合、以下の対処法を試してみてください:

- カードの位置を調整する(端末の中央にかざす)

- 複数のカードを一緒にかざしていないか確認する(電波干渉の可能性)

- カードを端末に近づける(理想的な距離は2〜4cm程度)

- 財布ごとかざしている場合は、カードだけを取り出してみる

- タッチ決済がうまくいかない場合は、通常のICチップ挿入やスワイプ方式で支払う

- 端末に問題がある場合は、店員に確認する

それでも解決しない場合は、別のカードや現金で支払うことを検討しましょう。

Q7: 海外でもタッチ決済は使えますか?

A: はい、タッチ決済は国際的な規格に基づいているため、対応端末があれば海外でも利用可能です。特に欧米やオーストラリア、アジアの主要都市ではタッチ決済が広く普及しています。ただし、以下の点に注意が必要です:

- 国によって暗証番号不要の上限金額が異なります(例:英国100ポンド、豪州200豪ドルなど)

- 一部の国では、外国発行カードのタッチ決済に対応していない場合があります

- 海外利用時は為替レートや海外利用手数料が適用される場合があります

- トラブル時に備えて、現金やほかの支払い手段も用意しておくと安心です

Q8: Apple PayやGoogle Payもタッチ決済の一種ですか?

A: はい、Apple PayやGoogle Payなどのスマートフォン決済も、同じNFC技術を使用したタッチ決済の一種です。ただし、以下のような特徴があります:

- スマートフォンやスマートウォッチなどのデバイスを使用します

- 生体認証(指紋、顔認証)とタッチ決済を組み合わせたセキュリティが特徴です

- 物理的なカードを持ち歩く必要がありません

- スマートフォンのバッテリーが切れると利用できません

- 一部の古い決済端末では対応していない場合があります

Q9: タッチ決済のポイント還元率を上げる方法はありますか?

A: タッチ決済のポイント還元率を上げるには、以下の方法が有効です:

- タッチ決済特典のあるカードを選ぶ(例:三井住友カードの最大5%還元など)

- タッチ決済キャンペーンをチェックする(期間限定でポイント増額やキャッシュバックなど)

- 特定の店舗やカテゴリでポイント還元率が上がるカードを活用する

- 複数のカードを使い分ける(店舗や用途によって最適なカードを選択)

- カード発行会社のアプリやWebサイトで定期的に特典情報をチェックする

Q10: タッチ決済機能を無効にすることはできますか?

A: カード発行会社によっては、タッチ決済機能を無効にすることが可能な場合があります。無効にしたい場合は、以下の方法を試してみてください:

- カード発行会社のカスタマーサービスに問い合わせる

- オンラインバンキングやアプリで設定を変更できる場合がある

- タッチ決済機能のないカードへの切り替えを依頼する

- 物理的な方法として、RFID遮断カードケースを使用する

ただし、多くのカード会社ではタッチ決済機能の無効化に対応していないこともあります。その場合は、RFID遮断カードケースの使用が現実的な対応策となります。

まとめ:クレジットカード タッチ決済を使いこなそう

クレジットカード タッチ決済は、決済の手間を大幅に減らし、よりスムーズなショッピング体験を提供してくれる便利な技術です。この記事のポイントをまとめます。

タッチ決済の主なポイント

- スピードと利便性: カードをかざすだけで決済が完了し、レジでの待ち時間を短縮

- 非接触で衛生的: 端末に触れる必要がなく、感染リスクの低減に貢献

- セキュリティ: 高度な暗号化技術と固有のトランザクションコードにより安全性を確保

- 国際的な普及: 世界中の多くの国で利用可能で、海外旅行時にも便利

- 特典やキャンペーン: 多くのカード会社がタッチ決済利用でポイント還元率アップなどの特典を提供

おすすめタッチ決済対応カード総括

タッチ決済対応のクレジットカードを選ぶ際は、以下の観点で比較することをおすすめします:

- ポイント還元率: 通常利用時とタッチ決済特典時の還元率

- 年会費: 無料か有料か、有料の場合はその価値に見合うか

- 付帯特典: 旅行保険や優待サービスなど

- 自分のライフスタイルとの相性: よく利用する店舗やサービスとの相性

特に、三井住友カード(NL)やdカード GOLD、JCB CARD Wなどは、タッチ決済との相性が良く、特典も充実しています。

タッチ決済を安全に使うためのポイント

- カードの管理: 紛失・盗難に注意し、見つからない場合はすぐにカード会社に連絡

- 複数カードの管理: 財布の中に複数のタッチ決済対応カードがある場合は電波干渉に注意

- 利用履歴の確認: 定期的に利用明細をチェックし、不正利用がないか確認

- キャンペーン情報のチェック: お得な特典やポイントアップの機会を逃さない

- セキュリティ対策: 必要に応じてRFID遮断カードケースを利用

タッチ決済の今後

タッチ決済は、現金やICチップ挿入型の決済に代わる、より便利で安全な決済手段として、今後さらに普及が進むと予想されます。特に日本では、コロナ禍と東京五輪を契機に導入が加速し、コンビニやスーパー、飲食店など幅広い場所でタッチ決済が利用できるようになっています。

今後は、生体認証との統合やIoT機器との連携、より高度なセキュリティ技術の導入などが進み、タッチ決済はさらに便利で安全な決済手段へと進化していくでしょう。

クレジットカード タッチ決済を上手に活用して、よりスムーズでストレスのない支払い体験を楽しみましょう。レジでの待ち時間短縮だけでなく、ポイント還元などお得な特典も見逃さないようにチェックしてみてください。

タッチ決済対応のクレジットカードを選び、正しい知識と活用法を身につければ、日常の買い物がもっと便利で快適なものになるはずです。